Antes de nada, he de decir que el valor de mercado lo he calculado con un cambio base de 8 Nok por dolar. Actualmente el cambio está en 8,6 Nok por cada dólar. Por ello el per a 2016 es de 10 y no de 11. Pero para hacernos una idea y entender los cambios año tras año, el cambio fijo a 8 considero que está bien.

La cotización a ido al alza desde que salió a bolsa en 2013. Parece que se resiste a superar los 70 Nok. Pero si la empresa continua aumentando sus dividendos como cada cuatrimestre, es solo cuestión de tiempo que supere los 70.

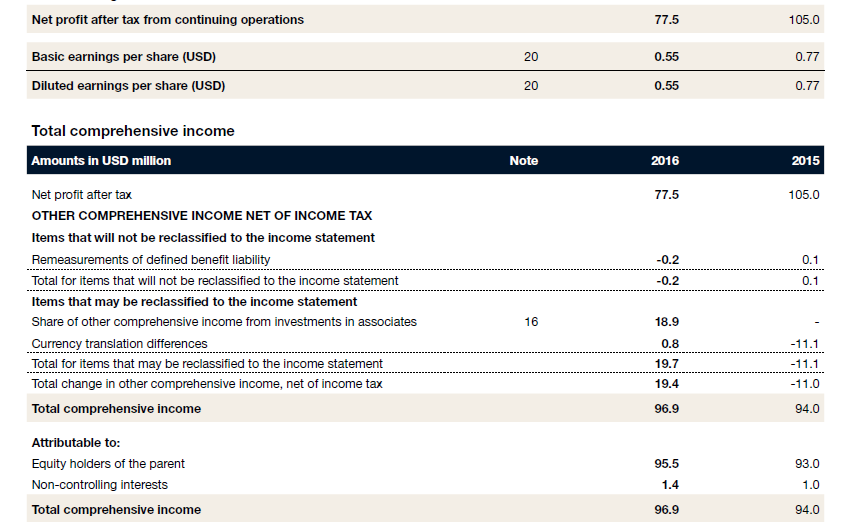

Los activos a corto plazo tienen un valor de 187,2 millones. A largo plazo son de 2.300 millones.

Podemos ver que en 2015 y 2016, la empresa ha tenido unos pasivos a corto plazo mayores que los activos corrientes. En 2016 saco unos bonos por valor de 750 millones de Nok a largo plazo. Lo cual le hará pagar mucha más deuda a partir de 2021*. Es una empresa que financia todo su crecimiento con deuda a largo plazo. Esto se da desde su fundación, ningún año ha logrado tener más activos a corto plazo que pasivos. Lo que demuestra que la empresa paga sus deudas con más deuda. Un hábito que considero malo a largo plazo, ya que si la empresa sigue creciendo todo va bien, pero a la mínima eventualidad, se puede ver en problemas. Recomendaría esperar a que está empresa tenga que re financiar algo de deuda para comprar cuando su cotización caiga.

*Board of director´s report: In September, Ocean Yield successfully completed a new unsecured bond issue of NOK 750 million with maturity date in September 2021. The bond is carrying a coupon of 3 months NIBOR + 4.50% p.a. with quarterly interest payments.

Este es solo un ejemplo de la deuda que adquiere cada año.

Si bien la empresa ganó 96 millones al año, esta cifra no es suficiente ni tan siquiera para pagar la deuda que viene a corto plazo cada año. O bien logra reducir su deuda rápidamente, o comienza a obtener beneficios rápidamente. Si no, está bastante difícil que la empresa no tenga algún problema en el largo plazo. Y sin embargo, la empresa reparte casi el 100% de sus beneficios a los accionistas. Me encantan los dividendos, pero si la empresa no se queda nada para poder crecer con lo que gana, muy crudo lo veo.

1472/96=15,33.

Esta empresa tardaría 15 años en pagar todos sus pasivos a largo plazo, sin embargo esta empresa no se queda con casi nada de los beneficios, por lo tanto no la paga. Solo la cumple con más deuda.

Esta empresa tardaría 15 años en pagar todos sus pasivos a largo plazo, sin embargo esta empresa no se queda con casi nada de los beneficios, por lo tanto no la paga. Solo la cumple con más deuda.

¿Después de esto hace falta que diga algo más para saber que algún día esta empresa tendrá problemas? Puedes invertir y arriesgar, tal vez la empresa logra seguir aumentando deuda y comprando barcos durante 100.000 años más, pero algún día pasará algo y caerá la cotización.

No hay comentarios:

Publicar un comentario