Este articulo es del 2017. Para leer el análisis de Seadrill en 2018 pulse aquí:

22/02/2018

Los informes financieros del 20F ya están completos, pero seadrill no los comunicará hasta el 30 de abril. Así que toca seguir a la espera de los resultados de 2017.

______________________________________________________________________________

05/10/2017.Actualmente estoy estudiando el porque seadrill lleva aumentando su dinero en efectivo. Actualmente se situa en 1.345 millones. Segun lo que entiendo de sus presentaciones, es que quieren tener una gran cantidad de efectivo en caso de que se presente alguna emergencia. Pero aún necesito seguir estudiando el caso. En cuanto tenga información nueva actualizaré la entrada.

_______________________________________________________________________

04/10/2017 Esta parte del principio es una actualización de la entrada de Seadrill Limited para mantener la información actualizada.

Seadrill ha logrado reducir en menos de un año más de 1.000 millones de deuda a largo plazo. Mientras que solo ha reducido en 500 millones sus activos y 100 millones de su patrimonio neto. Logrando así quitarse mucha deuda sin reducir su capacidad productiva en exceso. De seguir todos los años así, Seadrill podría reducir su deuda completamente mientras mantiene una enorme cantidad de activos y patrimonio.

Como bien acerté en el momento que analicé la empresa hace meses. Seadrill activó este verano el articulo 11 de la ley de quiebras estadounidense. Inyectándose 1.000 millones de efectivo para hacer frente a las deudas a corto plazo, así como un aplazamiento para el pago de la deuda con los acreedores. Esto nos ha dado más confianza aún en Seadrill, ya que de por si confiábamos en su capacidad para resolver su problema de solvencia en el largo plazo, con la ley protegiendo a esta empresa, se hace mucho más factible el que salga de sus problemas y vuelva a la buena senda del beneficio.

En el momento que escribo esta actualización, Seadrill Limited cotiza a 0,38$. Un precio a nuestro parecer super atractivo.

__________________________________________________________________________

Antes de nada decir que:

Estoy realmente emocionado con esta empresa, es mi primer análisis serio y en profundidad. Llevo siguiendo a esta empresa por varios meses, y puedo asegurar que se bastante sobre ella. He buscado sus reportes, y he aprendido a entender los reportes en ingles con esta empresa, también he buscado en muchas páginas en ingles para ver las opiniones de otros analistas.Y cada vez que se más de ella, me gusta cada vez más. ¿Mi amor será correspondido?

Seadrill, está actualmente teniendo problemas para pagar la deuda a largo plazo que adquirió. El precio actual (Momento en que escribo) es de 0,7$.

La mayor perdida de beneficio se vio en 2015, siendo 2016 un año de perdida también, pero no tan profunda. Parece que se está recuperando de la caída. La empresa no ha parado de hacer crecer su valor, situándose actualmente en un valor contable de 20 euros. Esto te hace casi desear que liquiden la empresa y te den la parte correspondiente. Sin embargo, no creo que la empresa quiebre, y estoy seguro de que logrará un acuerdo con sus acreedores. ¿Por que?

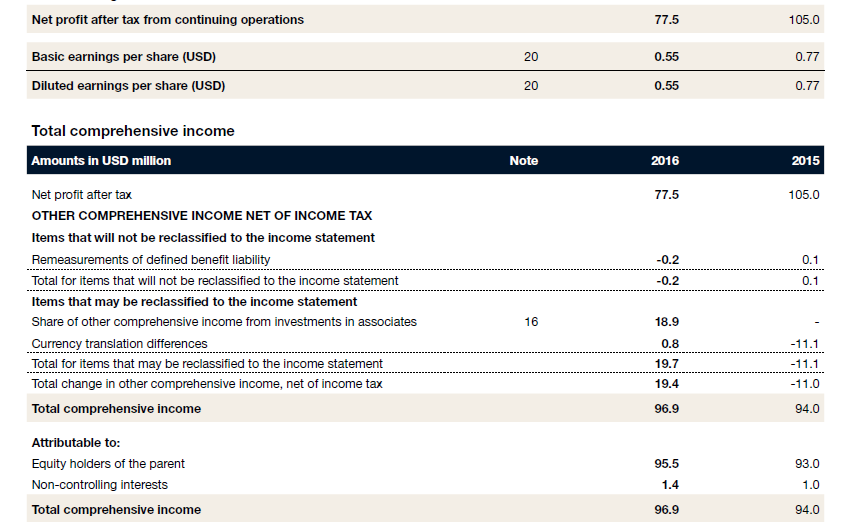

Se puede ver que la empresa logró ganar en 2016 88 millones, pero tras pagar los impuestos, el beneficio neto quedó negativo por 137 millones. El ingreso operativo se ha ido reduciendo desde 2013, donde tuvo unos ingresos de 5.200 millones a 3.100 millones en 2016, Sus perdidas por pago de intereses se han reducido un poco de 478 millones en 2014 a los 412 de 2016.

Sin embargo, las perdidas por deterioro de inversiones, es decir, el precio de las acciones que posee de:

- Seadrill partners: Con la caída del precio de su cotización (de 30$ a 3$) Seadrill ha tenido que deteriorar dinero no efectivo.

- Sapura Kenkana: Con un "deterioro de valor".

- Fondo de comercio: Deterioro no efectivo debido a uno de sus flotadores.

Ha perdido dinero no efectivo por valor de 1.285 en 2015 y 895 millones en 2016.

Las perdidas más importantes que han afectado a Seadrill, y que están ocasionando sus perdidas, Son deterioros excepcionales por la perdida de valor de sus acciones y de uno de sus flotadores. El precio del petroleo ha afectado a sus beneficios, pero no tanto como los deterioros de valor. Una vez esta situación se normalice, la empresa volverá a generar beneficios con los contratos que siga consiguiendo.

Seadrill tiene unos activos liquidables a corto plazo con valor de 2.700 millones, y unos activos a largo plazo de 18.900 millones.

Por otro lado, Seadrill tiene pasivos a corto plazo por valor de 4.700 millones, y a largo plazo por valor de 6.800 millones. Esto demuestra que la empresa solo tiene problemas en el corto plazo, ya que a largo tiene muchos más activos que pasivos. Por esto mismo considero que la empresa logrará reestructurar su deuda. Tiene capacidad para ser muy rentable en el largo plazo, pese a las dificultades actuales. Cualquier banco se daría cuenta.

Al ver este descuadre en los asientos, he decidido comprobar desde que año se ve esta situación. He tenido que ir comprobando los balances desde 2016 hasta 2010, año en el que comienza todo.

En 2010 los activos liquidables a corto plazo tenían un valor de 2.800 millones, mientras que su pasivo a corto era de 2.500 millones. En 2011 se revertió, pasando a tener activos corrientes por valor de 1.900 millones, con pasivos corrientes de 2.700 millones. Esta situación se ha mantenido desde 2011 hasta la actualidad.

Seadrill, ha anunciado recientemente, que posiblemente deba aplicar el artículo 11 de la ley de quiebras de los Estados Unidos. Es decir, que si lo necesita pedirá que la ley le proteja hasta que reorganice sus problemas financieros. No indica que la empresa valla a ser liquidada y que pase a valer 0. Quiere decir, que si no llega a un acuerdo amigable con los acreedores, hará que la ley obligue a sus acreedores a esperar hasta que la empresa tenga la capacidad de pagar. Como bien sabemos, Seadrill tiene muchos más activos a largo plazo que pasivos. Por este motivo, seguramente no se vea obligada a aplicar el artículo 7 y liquidar la empresa. Otro mensaje que interpreto de la misma manera:

Que no cunda el pánico, la empresa se puede salvar. Mientras todos intentan saltar por la borda.

Si bien es cierto que la caída de la cotización ha sido impulsada por la caída del precio del petroleo. La empresa a demostrado que el precio de la materia prima no es inconveniente. Ha continuado generando beneficios. Pese a que, lamentablemente, no ha sido capaz de tener controlada su deuda.

Seadrill dio el último dividendo en el 2º cuarto de 2014. El cual fue repartido el 4 de septiembre de 2014.

Como he dicho anteriormente (Si alguien no confía, que busque el mismo los reportes de la empresa desde el 2010 en adelante), la empresa ya mostró síntomas de cansancio a partir de 2011, teniendo cada año más pasivos a corto plazo que activos liquidables en el corto plazo. Puedo entender que si esto se da tan solo un año, los inversores aún confíen en el buen funcionamiento de la empresa, pero al 2º, incluso al 3º, los inversores deberían haberse dado cuenta de que algo anda mal. Sin embargo, la caída en la cotización no se dio hasta septiembre de 2014, año en que la empresa dejó de repartir dividendos para poder mejorar su situación. ¿Nadie lee los balances de la empresa? ¿La gente invierte sin saber que la empresa está teniendo problemas en el corto plazo?

Obviamente, si los inversores hubieran sabido que esta situación se daba desde 2011, muchos habrían huido antes, y muchos otros no habrían entrado. Dándose posiblemente un desplome más suave, y sin tanto pánico. Pero parece que nadie se fija en los informes que la empresa hace públicos.

Para no acabar el cuento, los propios inversores hacen que esta serpiente se muerda la cola a si misma. Al entrar en pánico sobre el futuro de SDRL, la cotización de su filial SDLP ha caído haciendo que Seadrill tenga que marcar esa caída del valor de las acciones como pérdida. Así los propios inversores hacen que el valor de la acción valga menos cada vez.

Pese a la caída impresionante que ha sufrido esta empresa, consideramos que la empresa tiene un valor muy por encima de su actual precio. Y que a largo plazo es una empresa que volverá a estar limpia y lista para volver a dar beneficios tras su re estructuración.

Según leo por todas partes, nadie quiere invertir en Seadrill y todos están asustados. No existe una sola página de análisis que diga que al precio que está Seadrill merece la pena y mucho.

El análisis es de invención propia, basado en mis conocimientos y los reportes e información que se pueden encontrar en la web oficial de seadrill: http://www.seadrill.com/investor-relations/share-price-information/share-price-chart.aspx

He de aclarar que tengo patrimonio personal invertido en Seadrill Limited, confio mucho en la recuperación de esta empresa. No soy como otros analistas, que recomiendan una empresa sin arriesgar su dinero. Si digo que una empresa es buena, es porque confio, y porque confio la compro.